Le parcours pour devenir menuisier indépendant est semé d'embûches, mais aussi d'opportunités. Au cœur de cette aventure entrepreneuriale se trouve une décision fondamentale : le choix de la forme juridique de son entreprise. Cette étape cruciale ne se résume pas à une simple formalité administrative ; elle détermine les rouages de l'activité, impacte directement le régime fiscal et, par extension, la protection sociale du professionnel. Qu'il s'agisse d'exercer seul ou de s'associer, chaque option présente des spécificités qu'il convient de maîtriser pour bâtir une activité pérenne et sécurisée. Au-delà de la structure de l'entreprise, le menuisier doit également anticiper les obligations liées à son métier, notamment en matière d'assurances et de devis, afin de protéger son activité et ses clients.

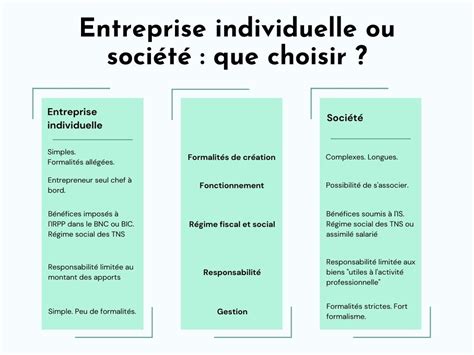

Les Structures Juridiques : Entreprise Individuelle et Société

Le monde de l'entrepreneuriat offre deux grandes voies pour structurer son activité : l'entreprise individuelle (EI) et la société. Chacune possède ses propres règles de fonctionnement, ses avantages et ses inconvénients, qui doivent être pesés avec soin en fonction des aspirations et des contraintes de chaque menuisier.

L'Entreprise Individuelle (EI) est une structure qui permet à un professionnel d'exercer son activité en son nom propre. Dans ce cas, le chef d'entreprise et l'entreprise ne forment qu'une seule et même entité juridique. Le patrimoine de l'entrepreneur individuel est automatiquement divisé en un patrimoine professionnel et un patrimoine personnel, offrant ainsi une première couche de protection. La micro-entreprise, également appelée auto-entreprise, est une forme spécifique d'entreprise individuelle, caractérisée par un régime fiscal et social allégé et simplifié. Elle est particulièrement attractive pour les débutants ou pour ceux qui souhaitent tester une activité avec un minimum de contraintes administratives. La création d'une EI, y compris pour la micro-entreprise, est relativement aisée, ne nécessitant ni la rédaction de statuts complexes ni la constitution d'un capital social. Cette simplicité permet un lancement rapide de l'activité.

À l'opposé, la Société représente une entité juridique distincte de son ou ses fondateurs. Elle possède sa propre personnalité morale, ce qui signifie qu'elle a une existence juridique propre, indépendante de celle de ses associés. Une société peut posséder son propre capital social, adopter une dénomination sociale, et avoir un siège social. Cette structure permet de signer des baux commerciaux, d'embaucher des salariés et de disposer d'un patrimoine qui lui est propre, distinct de celui de ses associés. L'intérêt majeur de la création d'une société réside dans la limitation de la responsabilité des professionnels et de leurs associés à la hauteur des apports réalisés lors de la constitution. Cela offre une protection significative du patrimoine personnel de chacun. Le menuisier peut choisir d'exercer seul en créant une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ou une SASU (Société par Actions Simplifiée Unipersonnelle), ou de s'associer avec d'autres personnes en optant pour une SARL (Société à Responsabilité Limitée), une SAS (Société par Actions Simplifiée), une SA (Société Anonyme), entre autres. Cependant, la création d'une société implique un processus plus complexe, incluant la rédaction de statuts, le dépôt d'un capital social, et peut s'avérer plus coûteuse. Les sociétés sont également soumises à des obligations comptables plus rigoureuses, telles que la tenue et le dépôt de comptes annuels, et la convocation des associés aux assemblées générales.

Le Régime Fiscal et Social : Une Question Centrale

Le choix de la forme juridique a des répercussions directes sur la manière dont l'activité sera imposée et sur la couverture sociale du menuisier.

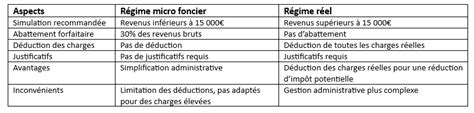

Pour l'Entreprise Individuelle classique, l'entrepreneur est soumis à l'Impôt sur le Revenu (IR). La catégorie d'imposition dépend de la nature de son activité : Bénéfices Industriels et Commerciaux (BIC) pour les activités commerciales, Bénéfices Non Commerciaux (BNC) pour les professions libérales, ou Bénéfices Agricoles (BA) pour les activités agricoles. Il est toutefois possible d'opter pour le régime réel d'imposition, qui permet de déduire les charges réelles, ou même pour l'Impôt sur les Sociétés (IS) dans certains cas spécifiques. Sur le plan social, l'entrepreneur individuel relève du régime de la Sécurité Sociale des Indépendants (SSI), bénéficiant du statut de Travailleur Non Salarié (TNS). Il est à noter qu'il ne paie pas de cotisations sociales durant les 90 premiers jours suivant le début de son activité.

Le régime de la micro-entreprise se distingue par sa simplicité. Il est accessible sous condition que le chiffre d'affaires hors taxes (HT) n'ait pas dépassé certains seuils durant les deux années précédentes. Ces seuils sont réévalués régulièrement ; ainsi, à partir du 1er janvier 2026, ils seront de 203 100 € pour les activités de vente de marchandises (contre 188 700 € en 2025) et de 83 600 € pour les prestations de services (contre 77 700 € en 2025). Le régime simplifié s'applique automatiquement pour l'année de création et l'année suivante, à condition que ces seuils soient respectés. Une caractéristique importante de la micro-entreprise est la franchise en base de TVA : l'entrepreneur ne déclare ni ne paie la TVA sur ses ventes ou prestations, mais il ne peut pas non plus la déduire sur ses achats. Les revenus générés par une micro-entreprise sont imposés à l'IR, dans des catégories spécifiques comme le micro-BIC, micro-BNC, ou micro-BA. L'impôt est calculé sur la base d'un abattement forfaitaire pour frais professionnels, dont le taux varie selon l'activité (par exemple, 71 % du chiffre d'affaires pour la vente de marchandises). Enfin, les cotisations sociales ne sont dues que si l'entrepreneur réalise un chiffre d'affaires.

Concernant les Sociétés, les bénéfices sont, par principe, soumis à l'Impôt sur les Sociétés (IS). Cependant, certains types de sociétés offrent la possibilité aux associés d'opter pour l'Impôt sur le Revenu (IR). Dans ce cas, les bénéfices sont alors déclarés en BIC dans la déclaration de revenus. La protection sociale du dirigeant de société dépend de la forme juridique choisie. Le dirigeant d'une EURL ou d'une SARL, s'il est majoritaire, est considéré comme un Travailleur Non Salarié (TNS) et doit cotiser à l'Urssaf sur son revenu d'activité indépendante, ou sur une base annuelle minimale. À l'inverse, le dirigeant d'une SAS, SASU, ou d'une SARL minoritaire ou égalitaire, est assimilé salarié. Il relève du régime général de la sécurité sociale et bénéficie d'une protection sociale très proche de celle d'un salarié classique. S'il ne se verse pas de rémunération, il n'a pas à payer de cotisations sociales.

Les Démarches d'Immatriculation et le Statut du Conjoint

Une fois la forme juridique choisie, le menuisier doit procéder à l'immatriculation de son entreprise. Cette formalité, désormais réalisable en ligne via le Guichet des formalités des entreprises, doit être effectuée dans le mois précédant la date déclarée du début d'activité, et au plus tard 15 jours après. L'immatriculation confère une existence juridique à l'entreprise et informe les différents organismes (Insee, organismes sociaux, Urssaf, centre des finances publiques) du lancement de l'activité.

Suite à l'acceptation de la demande d'immatriculation, l'Insee attribue deux identifiants essentiels : le numéro Siren, un code unique de 9 chiffres identifiant l'entreprise, et le numéro Siret, qui identifie géographiquement chaque établissement de l'entreprise. L'Insee attribue également le code APE (Activité Principale Exercée), qui renseigne sur le secteur d'activité de l'entreprise.

Le statut du conjoint travaillant au sein de l'entreprise est également un point important à considérer. Qu'il soit marié, partenaire de PACS ou concubin, le conjoint peut opter pour différents statuts : conjoint collaborateur, conjoint salarié, ou conjoint associé. Ces statuts lui garantissent des droits, notamment à la retraite. Le choix doit être déclaré sur le site du guichet des formalités des entreprises, accompagné d'une attestation sur l'honneur. À défaut de déclaration, le conjoint est automatiquement réputé avoir opté pour le statut de conjoint salarié.

Le Régime Social du Dirigeant : TNS ou Assimilé Salarié

Les cotisations sociales appelées par l'Urssaf dépendent étroitement de la structure juridique d'exercice de l'activité et du statut du dirigeant.

Pour le professionnel exerçant en entreprise individuelle ou en tant que gérant majoritaire d'une société (EURL, SARL), l'affiliation se fait à la Sécurité Sociale des Indépendants (SSI), le régime des travailleurs non salariés. Des cotisations sociales sont dues dès le début de l'activité, mais un délai de grâce de 90 jours est accordé avant la première échéance. Les premières cotisations sont calculées sur une base forfaitaire pendant les deux premières années, avant d'être ajustées en fonction des revenus réels. Le paiement s'effectue mensuellement ou trimestriellement, par prélèvement automatique, télépaiement ou carte bancaire.

[Travailleurs indépendants] Vos cotisations : un mode de calcul en 3 étapes !

Pour le dirigeant occupant des fonctions de direction dans une société et bénéficiant du statut d'assimilé salarié (président ou directeur général rémunéré de SAS, par exemple), l'affiliation se fait au régime général de la sécurité sociale. Les cotisations sociales sont similaires à celles d'un salarié cadre, offrant une protection sociale équivalente, à l'exception de l'assurance chômage (bien qu'une assurance chômage optionnelle soit possible). Si aucun salaire n'est versé, aucune cotisation sociale n'est due.

Les Assurances Obligatoires : Une Nécessité pour le Menuisier

Le métier de menuisier, comme de nombreux métiers du bâtiment, impose la souscription à des assurances spécifiques pour couvrir les risques liés à l'activité et protéger le professionnel ainsi que ses clients.

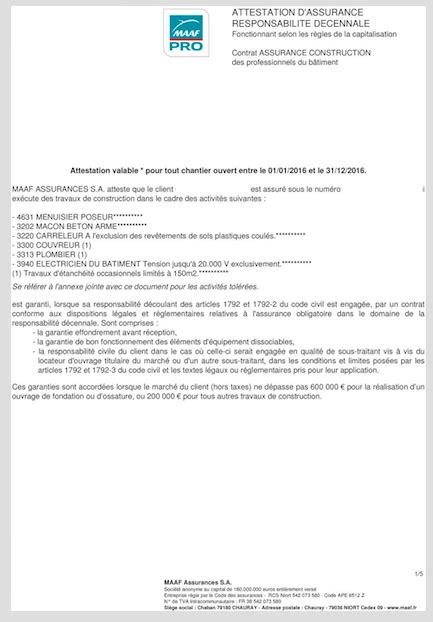

La garantie décennale, également appelée garantie décennale constructeurs, est une obligation pour tout professionnel intervenant dans la construction ou la rénovation. Le menuisier doit y souscrire avant la réalisation des travaux, quelle que soit sa forme juridique. Cette assurance couvre les dommages qui compromettent la solidité de l'ouvrage ou le rendent impropre à sa destination, et qui apparaissent dans les dix ans suivant la réception des travaux. Il peut s'agir, par exemple, d'un défaut de fixation d'une structure de menuiserie entraînant un risque d'effondrement. L'absence de souscription à cette garantie expose le professionnel à de lourdes sanctions pénales (amende de 75 000 € et 6 mois de prison) et civiles (obligation de réparation des préjudices à ses frais). Il est impératif de joindre une attestation d'assurance de responsabilité décennale aux devis et factures.

Parallèlement, la Responsabilité Civile Professionnelle (RCP) est une assurance indispensable. Elle doit être souscrite avant l'ouverture du premier chantier. La RCP couvre les dommages corporels, matériels et immatériels que le menuisier pourrait causer à un tiers dans le cadre de son activité. Cela inclut les blessures d'un client dues à un incident, la dégradation d'un bien, ou encore la perte de chiffre d'affaires pour un client suite à un retard d'exécution. L'employeur est responsable des dommages causés par ses salariés, et l'assurance RCP couvre ces risques. La souscription à une RCP est d'autant plus cruciale lorsque la garantie décennale est obligatoire.

Le Devis : Un Outil Essentiel de Transparence

Avant toute intervention, le menuisier a l'obligation d'établir un devis détaillé et précis. Ce document, qui engage le professionnel, doit comporter une liste d'informations obligatoires pour garantir la transparence envers le client. Il doit inclure la date de rédaction, le nom et l'adresse de l'entreprise, le nom du client, le lieu d'exécution, la nature exacte de l'intervention, ainsi qu'un décompte détaillé des prestations et produits nécessaires, incluant la quantité et le prix unitaire. Le taux horaire de main-d'œuvre TTC, les modalités de décompte du temps estimé, les éventuels frais de déplacement, et le coût total HT et TTC sont également requis. La durée de validité de l'offre et la mention "gratuit" ou "payant" pour le devis sont également obligatoires. Si la garantie décennale est applicable, les coordonnées de l'assureur et la zone de couverture géographique doivent y figurer.

Le choix de la structure juridique, la compréhension des régimes fiscaux et sociaux, la souscription aux assurances adéquates, et la rigueur dans l'établissement des devis sont autant de piliers qui fondent la réussite et la pérennité d'une activité de menuiserie indépendante. Ces éléments, loin d'être de simples contraintes administratives, constituent les fondations d'une relation de confiance avec la clientèle et d'une activité sereine.

tags: #menuisier #afpa #genetique #action